作为受国家宏观经济政策和投资因素影响较大的周期性行业,2019年的中国工程机械市场貌似又到了轮回的关口。面对潮涨还是潮落的预判,行业从业者何去何从?眼见新势力逐渐的异军突起,行业老兵们如何从容应对?

中国工程机械行业风云激荡几十年,从一机难求的卖方市场,到供需易位的买方市场,再逐渐发展到回归理性的租方市场。行业的商业模式在市场的蝶变中寻求突围、逐渐升级,从业主体也不再囿于过往,在行业供应链中赢得有利于自己定位的话语权。在这种激变和试错中,市场上演着一场场“剩者为王”的游戏。

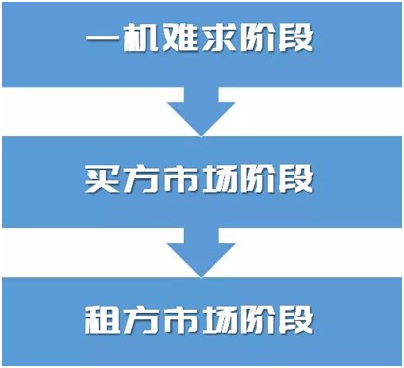

工程机械市场发展的三阶段

1、一机难求阶段

这个阶段是工程机械起步期,国内品牌寥寥无几,更多是欧美系和日韩系。国内主要以各地机电总公司/农机公司/机械工业总公司的分配供给为主,民间很少有人可以采购和经营工程机械设备,并且当时的供应量有限,经营设备的油水很足。

工程机械设备属于紧缺资源,大家为了采购设备往往需要排队或拿路条。这时候主机厂家根本不需要在销售渠道上花太大力气,就赚的盆满钵满,所以主要以生产为准。当时我国工程机械制造技术落后,国内的主要品牌如柳工和徐工等大部分都以装载机为主导。

2、买方市场阶段

随着中国城市化的发展和大基建时代的到来,合资品牌和国产品牌都加大了研发和生产力度,供大于求成为常态。外资品牌开始以本土化服务来迎合买方需求,代理商作为销售和服务渠道的中坚力量走到了前台。

在那个群雄逐鹿的时代,不少原来在机电公司等全民所有制企业办事处工作的有识之士,下海加入到代理商序列中一展身手。如今这些弄潮儿都成为了行业的前辈大咖。他们参与和见证了工程机械行业的发展,也成为了敢为人先的获益者。

这个阶段的产能过剩和追逐利润最大化之间的矛盾,导致市场占有率大战贯穿始终。大家面对同一块蛋糕,都对自己的代理商下达了在当地不断提升占有率的死命令。于是,各种销售创新应运而生,砸金蛋办展会、金融杠杆、融资租赁、零首付、旧机置换等各种让终端用户脑洞大开的销售大战轮番上演。

大潮涌来终有退潮的一天,裸泳者最终不得不饮下自己酿下的苦酒。

于是,厂商共同经历了2004年、2008年、2016年三次市场调整。大家充分见识到了因为过度透支市场需求和过度借助杠杆导致的市场大萧条。当然,这个过程中宏观经济政策及经济环境恶化也是重要因素。

也是在这个阶段,本土品牌成功突围,以三一为代表的本土品牌一尘绝迹,成功赶超欧美日韩等品牌,本土品牌的市场份额实现了与外资、合资品牌的分庭抗礼,领先优势也在不断扩大中。

3、租方市场阶段

三次行业调整给厂商和终端用户都上了一课:品牌商、代理商和终端用户是命运共同体,这不是一个玩跑得快的游戏,大家为了消化库存,不惜诱导式或刺激式销售法,看上去销售报表很好看,但是由于使用端大量设备流入,必然导致设备台班费的低价竞争,加之宏观环境波动,必然会影响回款率。所以经济滞胀带来的后果,还会通过应收账款回收乏力传导给厂商。

因此,从卖方到买方再到租方,才是客观回应市场需求的安全销售策略。于是,我们看到这个阶段,厂商纷纷进军租赁市场,量入为出,通过租赁直接匹配使用方的需求,从而反推和捕捉市场的需求,避免误判市场需求发生产能过剩或反应迟延。

工程机械商业模式的三阶段

1、直租垄断阶段

工程机械行业发展初期,最大的特点就是市场不透明,供方占据主导权。因此,这时候品牌商采取了利润最大化的模式,没必要让利于渠道,通过自己开设办事处或设置大区经理的方式,来获取最大的价差。同时,这时候终端用户更多在于取得设备,所以对于服务品质并不敏感,所以也一定程度上弱化了品牌商本土化服务布局的紧迫性。

这是一个三足鼎立的时代,资源相对集中在品牌商手中。市场化程度并不高,保有量不大,属于市场商业模式的启蒙阶段。就连二手机也主要以日韩外贸机转国内销售为主,国内的二手机流通、再制造等后市场尚未成型,市场主体较为单一。

2、品牌/价格战阶段

工程机械行业发展中期,随着竞争的充分化和市场化,供大于求时代的到来,终端用户有了充分的选择权,且各大品牌激进的营销策略,也使得产品价格趋于透明。

因此,在这个阶段赢得客户订单的策略,主要是依靠主机品牌及让利于客户的价格战。杀到眼红时,厂商甚至进入了刺激式销售模式,即把工程机械包装成了匹敌炒房的理财利器或赚钱工具,而不管终端用户是否有经营设备的能力或行业背景。

于是,应收账款和债权风险一直在高位运营。但是,当时的厂商都已经顾不上风险防控这个防火墙是否足够抵御风险,大都醉心于新机销售的利差,着实上演了一把疯狂的工程机械营销大事件。

这个阶段,品牌商为了快速铺货,兼顾客户的服务体验以及加大杠杆后的风险分担,开始扶持本地化的代理商作为冲锋陷阵的主力军。这个阶段厂商成为了在阵地战、巷战和游击战中PK的各方诸侯,大家进入了春秋战国时期,频繁上演着“你方唱罢我登场”的戏码。

但是,在三次的市场调整中,由于厂商模式中的不合理性,直接导致某些品牌彻底退出市场,有些品牌则元气大伤,有些则上下同心,一举逆袭。终端用户也在一次次的市场教育中,日益成熟,大浪淘沙洗尽铅华。

这个阶段最大的特点是:市场保有量与日俱增,代理商的实力也呈做大做强的势头,进入到了权利觉醒阶段,以千里马供应链打造自己独立的品牌为典型案例。

销售渠道进入整合阶段,以挖盟、好机汇为代表,这既有二手车商等从业者转型谋发展的内在需求,同时也是为了集合采购资源和渠道资源来强化和品牌商的谈判筹码,切割更大的市场红利。与此同时,品牌商为了避免在渠道上失控,直营、参股渠道、网络直销或选择平台合作销售也成为了一个选项。本土化属地销售的模式正在被挑战。

与此同时,随着保有量的增加,降低应收账款风险的资产管理公司、寄售平台、估值软件、行业拍卖公司、设备管控软件、咨询服务机构和法律服务机构以及为终端用户提供设备养护、淘汰、升级的增值服务方纷纷出现。工程机械行业不再以厂商为主体从业者,围绕客户需求的服务方也在吹响集结号,成为工程机械商业模式的去伪存真、酝酿蜕变的力量。

3、服务导向阶段

工程机械行业发展成熟期,客户更加趋于理性,“买不如租,租不如包”成为共识。客户不再痴迷于拥有设备,也不一定非要租赁设备自营,完全可以通过直接发包工程,让厂商或有实力的租赁商直接承包来提供土石方剥离或隧道路面施工交钥匙工程,客户只需要支付费用即可。大量的专业管理、内部协调和设备持有风险及贬值风险,全部不再由用户操心。

于是,我们看到了厂商不得不走上了转型之路。为用户提供的销售手段也越来越接近服务需求,租赁和工程承建作为行业热词不断出现在各种行业会议中和大家茶余饭后的话题中。这个阶段的厂商都面临着转型的压力,过去单纯以销售新机为主的模式已经无法适应市场的呼唤。这时候,具备综合经营能力和风险管控能力的经营主体成为了市场的赢家。与此同时,配套服务方也逐步进入市场的中心舞台。

这个阶段最大的特点是:随着客户的主导话语权加大,市场更加扁平化,尤其是物联网、AR以及5G技术时代的到来,厂商的优势不再,厂商内部的关系博弈也不再单纯以厂家为主导,一切以市场为导向成为压倒性的主题。

厂商一体化经营将成为必然。同时,市场必须对后市场的各种服务配套商给予充分的重视,大家协同作战,为客户提供一站式和全套化服务成为了必选项。

工程机械行业商业模式的变与不变

1、工程机械行业商业模式的变化

(1)品牌商和代理商一起直面市场的贴身肉搏。

过去的行业,品牌商负责研发生产机械设备,在创造价值,而代理商只是销售,所以作用是传递价值。在物联网和市场趋近透明的情况下,各品牌之间本质上是一个无差异的标准产品的价格竞争问题,它不是产品本身的竞争,而是价格战的竞争。这种情况下,如果不能合众为一,减少内部的消耗战,必然丧失竞争优势。实际上,三一近几年发展迅猛与之应该有不少关系。同时,这也是为什么各品牌这几年在代理商的调整中,优先从本渠道内选择代理商,并扶持其做大做强的原因。

(2)用“服务”代替“产品销售”将成为厂商的关键词。

这里的服务并不单指售后服务,而是说厂商在卖标准化产品时,比差价难以胜出,比服务才是正道,卖差异化的服务才是未来的转型路径。因此,我们才会看到定制化机械设备被提升到各品牌的产品序列中。三一在本就强化服务的同时,提出的极致服务体验的概念。部分行业服务平台,也积极尝试将法律、债权、金融等作为综合性服务打包提供给客户。这都是对市场有益的回应和尝试。

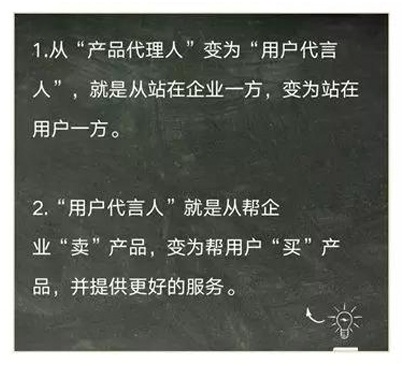

(3)行业主体会更多选择站在用户一方

如前所述,终端用户正在开始掌握主动权,而不再由生产企业掌握。这种情况下行业各主体慢慢站在用户这方的企业会越来越多。

这里借用刘润老师在《五分钟商学院》举的例子:你跟保险公司签了合约,是这家保险公司的代理人;你跟汽车厂商签了合约,是汽车4S店的代理人,那么,你跟厂家是站在一起的,厂家对你有销量要求,你要想尽办法完成销量指标。保险经纪人就不一样了,你有十几个到二十几个非常稳定的客户,每年买各种各样的保险续费等。相对而言,站在客户一边,自己更加自由和握有筹码。所以,作为经纪人服务时,你是跟用户站在一起的,你要告诉客户买哪个更合适。未来,保险经纪人会逐步取代保险代理人。

对比而言,将来也许真的会出现,工程机械行业终端用户的经纪人,而不再是品牌商的代理商。

2、工程机械行业商业模式的不变

(1)代理商的“即得性”优势还会延续一段时间

工程机械行业的特殊性,决定了5G时代的到来,物联网的直销和AR技术的远程化,这些都无法从根本上替代现场服务的体验感,以及定制化服务的需求。因此,代理商在本土化服务,尤其是对终端用户的“即得性”,即代理商在线下让客户马上就能获得的服务体验暂时是无法替代的。

(2)无论何种创新或走势都必须以全面回应市场需求为前提。

工程机械行业不变的是,市场对于商业模式的反作用力。

市场如同我们生活的自然环境,每次当我们肆意经营,必然招致行业的报复。市场周期轮回中,每个黯然退出行业的主体无不与此有关。所以,每一次的商业模式变化都应以全面回应市场需求为前提。

(3)行业各主体没有永远的胜者。

行业各主体的强弱变化、协同关系及利益格局会随着市场的变化而变化,这个行业没有通吃的赢家,大家要生存,就必须抱团作业,不能厚此薄彼。也许现在您认为不值一提的从业者,明天就成为流量明星或行业独角兽。

我们需要的不仅仅是潜心耕耘的执行力,也需要高空俯瞰的预判力,进而在市场变化中,提前布局。我们既要充分捕捉工程机械行业一直在变化的商业模式,也要锁定从未改变的市场规律,成为笑到最后的人。

在服务导向的时代,厂商一体化,乃至服务方也将纳入一体化的时代,您做好准备了吗?